Volkswirtschaftliche Studie: Städtische Investitionen als Arbeitsplatz-Turbo

Der renommierte Volkswirt em. O.Univ.-Prof. Dr. Dr.h.c.mult. Friedrich Schneider hat im Rahmen einer empirischen Untersuchung anhand von zwei Beispielen nachgewiesen, wie hoch der beschäftigungssichernde Effekt durch kommunale Investitionen ist. So fanden im Untersuchungszeitraum 2018 bis 2022 durch die Investitionen der Stadt Linz in die Neue Donaubrücke pro Jahr durchschnittlich 185,2 Personen zusätzlich Beschäftigung. Die Investitionen in öffentliche Kinderbetreuungseinrichtungen und Schulen schaffen im Untersuchungszeitraum 2018 bis 2024 durchschnittlich zusätzliche Arbeitsplätze für 75 Menschen. Insgesamt konnten durch diese Investitionen daher 250 zusätzliche Jobs geschaffen werden.

Der Schluss daraus ist, dass städtische Investitionen direkt und unmittelbar zur Belebung des Arbeitsmarktes beitragen und Wertschöpfungsketten in Gang setzen, die ohne diese Investitionen nicht existierten.

Wie Professor Friedrich Schneider in seiner Studie weiter feststellt, könnten diese Beschäftigungseffekte, die in Linz zweifellos gegeben sind, weitaus höher sein, wenn die oberösterreichischen Städte und Gemeinden mehr Steuerautonomie hätten. So belegt Schneider in seiner Studie am Beispiel eines Städtevergleichs mit der vergleichbaren deutschen Stadt Saarbrücken, dass die Stadt Linz im Kalenderjahr 2019 bei der Kommunalsteuer Einnahmen von 173,4 Millionen Euro erzielt hätte, anstatt von tatsächlich 157,6 Millionen Euro. Das heißt, Linz hätte hier zehn Prozent mehr Mittel zur Verfügung, welche wiederum beschäftigungssichernde Effekte bewirken könnten.

Die Studie von Professor Schneider bestätigt mich in meiner Forderung als Oberösterreichs Städtebundpräsident, dass den Gemeinden mehr Steuerautonomie zugestanden werden sollte“, stellt Bürgermeister Klaus Luger fest. „Im Sinne einer verstärkten Verknüpfung der Einnahmen-, Ausgaben- und Aufgabenverantwortung gilt es, die finanzielle Autonomie der Kommunen zu stärken, wie etwa die Sicherung und den Ausbau gemeindeeigener Abgaben. Weiters müssen auch die vielfältigen Transferzahlungen reduziert werden, um diese Abhängigkeiten auf ein steuerbares Maß zu bringen. So würde die Gemeinde-Ebene insgesamt gestärkt werden und mehr finanzielle Spielräume entstehen.“

Bürgermeister Klaus Luger

Gemeinden beeinflussen mit ihren Förderungen und Investitionen die wirtschaftliche Entwicklung ihrer Region, wie etwa die Schaffung von Arbeitsplätzen, und induzieren in weiterer Folge steuerliche Einnahmen für die Gesellschaft. Die Finanzierung von kommunalen Förderungen und Investitionen kann grundsätzlich über Mittelzuflüsse in Form von Ertragsanteilen an gemeinschaftlichen Bundesabgaben, wie etwa Einkommens-, Körperschafts- und Umsatzsteuer, über Finanzzuweisungen und Zweckzuschüsse sowie über eigene Gebühren und Steuern erfolgen. Die wichtigsten sind hierbei die Grundsteuern und die Kommunalsteuern. Aus der Geschäftstätigkeit von städtischen Unternehmen, durch Förderungen und Transfers sowie durch Investitionen ergibt sich eine beträchtliche volkswirtschaftliche Wertschöpfung.

Wie aus der Studie hervorgeht, werden allein durch die von Professor Schneider untersuchten Investitionsbereiche langfristig 250 Arbeitsplätze zusätzlich geschaffen. Dies ist eine Zahl, die verdeutlicht, welche positiven Auswirkungen auch das aufgrund der Corona-Krise geschnürte und von allen Linzer Parteien mitgetragene 65 Millionen Euro schwere Investitionspaket ,Pakt für Linz‘ auf den Arbeitsmarkt hat.“

Bürgermeister Klaus Luger

Der Hebesatz ist im Gemeindesteuerrecht die Bezeichnung für einen Faktor, der zur Ermittlung der Steuerschuld mit dem Steuermessbetrag multipliziert wird. In Deutschland kann der Hebesatz bei der Gewerbesteuer und der Grundsteuer von den Gemeinden selbst beeinflusst bzw. festgelegt werden. Dieses Recht ist Teil der verfassungsrechtlich abgesicherten Selbstverwaltungsgarantie in Deutschland.

Das österreichische Pendant bilden die Grundsteuer, die auf das Eigentum an Grundstücken und deren Bebauung erhoben wird, sowie die Kommunalsteuer. Sie sind bundeseinheitlich geregelt und der Steuerbetrag wird im Gegensatz zu Deutschland von Bundesbehörden ermittelt, sie werden jedoch von den Gemeinden eingehoben und stellen damit eine wichtige Säule für die Gemeindefinanzierung dar.

Professor Schneider demonstriert anhand seiner Studie und dem Beispiel des Vergleichs mit der deutschen Stadt Saarbrücken, wie Linz mehr Investitionen tätigen könnte, wenn die Stadt durch einen entsprechenden, von der Gemeinde festzulegenden, Hebesatz mehr Spielraum hätte.

Vergleich der Städte Linz und Saarbrücken

Die Studie von Prof. Schneider vergleicht die finanzpolitischen Gestaltungsmöglichkeiten (im Rahmen der kommunalen Finanzierung) zwischen der Stadt Linz in Österreich und der Stadt Saarbrücken in Deutschland.

Untersucht wird, welche ökonomischen Effekte ein erhöhter finanzieller Gestaltungsspielraum der Stadt Linz (im Vergleich zur Stadt Saarbrücken) hätte, und welche Möglichkeiten sich ergäben, wenn eine Anhebung des sogenannten Hebesatzes bei der Grundsteuer der Stadt Linz zusätzliche Mehreinnahmen bringen könnte.

Erfragt wird auch, welche regionale Wertschöpfung diese Mittel zusätzlich bewirken könnten und welche ökonomischen Effekte sie auf das Bruttoinlandsprodukt (BIP), das Masseneinkommen, die Arbeitsplätze sowie auf direkte und indirekte Steuereinnahmen hätten.

Warum der Vergleich mit Saarbrücken?

Die deutsche Stadt Saarbrücken hat eine ähnliche EinwohnerInnenzahl wie Linz, zudem weisen die lokalen wirtschaftlichen Strukturen Ähnlichkeiten auf, etwa Stahlproduktion und -verarbeitung, Automobilzulieferer und Maschinenbau.

In vier theoretischen finanzpolitischen Szenarien wird mittels Simulations-Analyse untersucht, was hinsichtlich volkswirtschaftlicher (regionaler) Wertschöpfung passieren würde, wenn die Stadt Linz zusätzliches Steueraufkommen lukrieren und für zusätzliche laufende sowie investive Förderungen und Transfers (zum Beispiel an Unternehmen oder an Projekte) einsetzen könnte, die wiederum Steuereinnahmen induzieren würden.

Beispielhaft führt Schneider vor Augen, welche Möglichkeiten sich durch mehr Gemeindeautonomie ergeben würden.

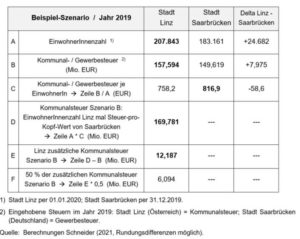

Folglich würde die Stadt Linz im Kalenderjahr 2019 bei der Kommunalsteuer Pro-Kopf-Einnahmen von 816,9 EUR erzielen (anstelle von tatsächlich 758,2 EUR). Bei knapp 208.000 EinwohnerInnen würde das Kommunalsteuer-Aufkommen der Stadt Linz im Jahr 2019 einen Betrag von rund 169,8 Mio. EUR (anstelle von tatsächlich rund 157,6 Mio. EUR) erreichen.

Die Differenz zwischen tatsächlichem Aufkommen und dem Szenario-B-Aufkommen im Jahr 2019 würde rund 12,2 Mio. EUR betragen.

Zudem wird angenommen, dass die Stadt Linz jeweils die Hälfte des zusätzlichen Steueraufkommens (insgesamt rund 12,2 Mio. EUR) im Kalenderjahr 2019 für laufende Förderungen / Transfers sowie für investive Förderungen / Transfers nutzt, also jeweils rund 6,1 Mio. EUR.

Anwendung des Quellenprinzips bei Verteilung von Steueraufkommen

Schneider kommt zu dem Ergebnis, dass durch verstärkte Anwendung des Quellenprinzips[1] positive Kreislaufeffekte in Gang gesetzt werden:

Durch kommunale Förderungen und Transfers (laufend bzw. investiv) an Unternehmen oder an (Investitions-)Projekte ergeben sich auch bedeutsame ökonomische Impulse in Form von „laufenden“ und „einmaligen“ ökonomischen Effekten. Die dadurch induzierte volkswirtschaftliche Wertschöpfung (aufgrund von Kreislaufeffekten) betreffen:

- das (regionale) BIP,

- die darin enthaltenen (regionalen) Einkommen,

- die dadurch gesicherten oder geschaffenen (regionalen) Arbeitsplätze sowie

- direkte und indirekte Steuern und (Sozial-)Abgaben.

Würde eine Gemeinde an den von ihr induzierten Steuereinnahmen mehr als bisher beteiligt werden, wären zusätzliche kommunale Mittel für weitere Förderungen und Investitionen verfügbar, die erneut wirtschaftliche Kreislaufeffekte (BIP, Einkommen, Arbeitsplätze, Steuer- und Abgabeneinnahmen) in Gang setzten.

Es käme zur teilweisen Anwendung des Quellenprinzips bei der staatlichen Verteilung des Steueraufkommens, basierend auf dem Ort der (Steuereinnahmen auslösenden) Förderung oder Investition. Kommunen würden somit „finanziell belohnt“ werden, wenn sie für die Ökonomie positive Förderungen und Investitionen tätigen, und dadurch auch zusätzliche Steuereinnahmen für den Staat (Bund, Länder und Gemeinden) generieren.

Beispiele für Möglichkeiten der Mehreinnahmen

Was man mit den Mehreinnahmen, die Linz nach deutschen Recht hätte (siehe Saarbrücken), anfangen könnte, wird aus dem zweiten Teil der Schneider-Studie ersichtlich:

Ein weiteres Ziel dieser Studie ist es, die wirtschaftliche Bedeutung beziehungsweise die regionale volkswirtschaftliche Wertschöpfung von Investitionen von Kommunen am Beispiel der Stadt Linz zu definieren.

Schneider zieht dazu zwei Beispiele heran:

- das Infrastrukturprojekt „Neue Donaubrücke Linz“ (durch die Stadt Linz), sowie

- Investitionen in öffentliche Kinderbetreuungseinrichtungen und Schulen im Linzer Stadtgebiet (durch die Stadt Linz und die Immobilien Linz GmbH / GmbH & Co KG)

Die festgestellten bzw. errechneten ökonomischen Primäreffekte der Investitionen der Stadt Linz sowie der Immobilien Linz GmbH / GmbH & Co KG sind:

Schaffung von 250 zusätzlichen Arbeitsplätzen

Die Schaffung von durchschnittlich 185,2 Arbeitsplätzen über fünf Jahre (2018 bis 2022) wurde durch den Neubau der Donaubrücke ermöglicht.

Der zusätzliche durchschnittliche regionale Beschäftigungseffekt infolge der Investitionen der ILG im Zuge des Ausbaus der Kinderbetreuung macht 64,7 Beschäftigte beziehungsweise zusätzliche Personen pro Jahr aus (in den Jahren 2018 bis 2024).

Zusätzliche Wertschöpfung

Aber nicht nur das zusätzlich akquirierte Arbeitsplatzpotenzial, sondern auch die aus den Bauvorhaben resultierende Wertschöpfung ist enorm:

So wurden für das Infrastrukturprojekt „Neue Donaubrücke Linz“ von der Stadt Linz im Zeitraum 2018 bis 2022 (einmalige) wertschöpfungswirksame Investitionen (in Sachanlagen und immaterielle Vermögenswerte) in der Höhe von jährlich durchschnittlich 19 Mio. EUR geleistet.

Betrachtet man das regionale Bruttoinlandsprodukt, so generiert dieser investive Input zusätzlich einen durchschnittlichen Wertschöpfungseffekt von 24,7 Mio. EUR pro Jahr, der ohne die Investitionen der Stadt Linz nicht entstanden wäre.

Das durch die Investitionen der Stadt Linz induzierte jährliche durchschnittliche regionale Masseneinkommen beläuft sich auf 14,8 Mio. EUR.

Für öffentliche Kinderbetreuungseinrichtungen und Schulen im Stadtgebiet von Linz wurden durch die Immobilien Linz GmbH / GmbH & Co KG (kurz ILG) im Zeitraum 2018 bis 2024 (einmalige) wertschöpfungswirksame Investitionen (in Sachanlagen und immaterielle Vermögenswerte) in der Höhe von jährlich durchschnittlich 6,650 Mio. EUR geleistet.

Betrachtet man das regionale Bruttoinlandsprodukt, so generiert dieser investive Input einen zusätzlichen durchschnittlichen Wertschöpfungseffekt von 8,6 Mio. EUR pro Jahr, der ohne die Investitionen der ILG nicht entstanden wäre.

Das durch die Investitionen der ILG induzierte jährliche durchschnittliche regionale Masseneinkommen beläuft sich auf 5,2 Mio. EUR.

[1] Das Quellenprinzip bedeutet, dass Steuern an Ort und Stelle eingehoben und auch dort wieder investiert werden.